|

|

Гидрол-Кровля НАУЧНО-ТЕХНИЧЕСКИЙ

ЦЕНТР +7 (495)

633-1489, 514-0982 |

|

|

|

|

Гидрол-Кровля НАУЧНО-ТЕХНИЧЕСКИЙ

ЦЕНТР +7 (495)

633-1489, 514-0982 |

|

|

|

|

Я.И.

Зельманович директор

Научно-технического

центра «Гидрол-Кровля» Рынок

мягких

кровельных

материалов

в России в 2009 –

первом полугодии

2010 гг. (продолжение) 2.3.

Производство

и

потребление

мягких

кровельных

и

гидроизоляционных

материалов

в России в 2009 г. В

период

кризиса рынок

кровельных

материалов

в России

претерпел

достаточно

существенные

изменения. В 2004 г.

подотрасль

мягких

кровельных

материалов

России

насчитывала

68 заводов, к 2008 г. к ним

добавилось

еще шесть

предприятий.

В результате

кризиса к

сезону 2010 г.

количество

реально функционирующих

заводов

сократилось

примерно на

треть. В 2008 г.

объем

произведенной

продукции

составил 567

млн.кв.м (с

учетом

мягкой

битумной

черепицы

«шинглс», но

без учета

подкровельных

пленок - см.

табл.2), в

2009 г. выпуск рулонных

кровельных

и

гидроизоляционных

материалов

сократился

примерно на 20%

и составил 454

млн.кв.м. Объем

рынка

кровельных

материалов

в 2009 г. (точнее, видимое

потребление

МКМ) также

сократился

на 21,5%

по

сравнению с 2008

г. (см. рис. 6) и

почти на 11% по

сравнению с 2005

г. Доля

рулонных

полимерных

материалов в

потреблении

снизилась с 2,1%

в 2008 г. до 1,6% в 2009 г. Табл. 2.

Производство

и видимое

потребление

мягких

кровельных

и

гидроизоляционных

материалов

(без учета

подкровельных

пленок) в 2006-2009 гг.

(млн.кв.м; источники:

Росстат, НТЦ

«Гидрол-Кровля»,

ООО

"Управляющая

компания

"ПЕНОПЛЭКС

Холдинг")

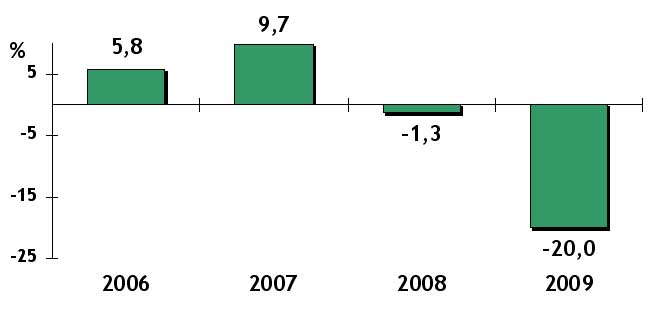

Рис. 6.

Изменение

объемов

производства

МКМ в

натуральном

выражении (в %,

по

сравнению с

предыдущим

годом) в

России (источники:

Росстат, НТЦ

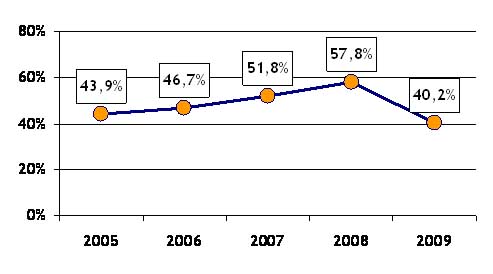

«Гидрол-Кровля») Коэффициент

использования

мощностей в

подотрасли

в 2009 г.

драматически

снизился

(рис. 7) до

самого

низкого

уровня за

последние 5

лет.

Рис. 7.

Коэффициент

использования

мощностей в

промышленности

кровельных

и

гидроизоляционных

материалов (только

мощности по

производству

рулонных

битуминозных

материалов

и шинглс) В

связи со

снижением

покупательской

способности

населения и

организаций,

а также частичным

«замораживанием»

строительства

жилья и

коммерческой

недвижимости

(ритейл,

банки,

офисные

центры и т.п.) в

2009 г. существенное

изменение

претерпела структура

потребительского

спроса на кровельные

материалы (см.

рис.8):

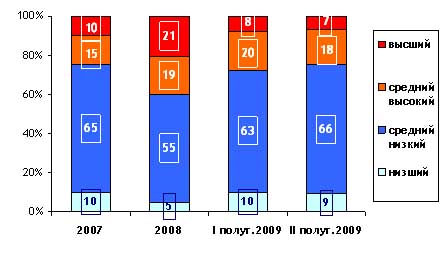

Рис. 8.

Структура

производства

рулонных

битуминозных

материалов

по ценовым

сегментам в

2007-2009 гг. (в % от

общего

объема

производства) · в 2,5

раза (по

сравнению с 2008

г.) в первом

полугодии и

в 3 раза – во

втором

снизилась

доля материалов

высшего

ценового

диапазона –

битумно-полимерных,

в том числе

на основе

полиэстра

(материалы

класса

Техноэласт-Изопласт-АйСиТекс-Профи),

поскольку

значительная

доля таких

материалов

используется

при

строительстве

элитного

жилья и

коммерческой

недвижимости; · практически

не

изменилась

доля

материалов

«высокого

среднего»

ценового диапазона

– т.н.

«псевдомембран»,

на основе

стеклотканей

и полиэстра

(материалы

класса Унифлекса-Филизола-АйСиТекс-Стандарт),

хотя во

втором

полугодии 2009 г.

доля таких материалов

все же

снизалась

по

сравнению с

1-м полугодием

на 10%; · имело

место

значительное

«перетекание»

потребительского

спроса в

«низкий

средний»

(битумные

слабомодифицированные

или немодифицированные

материалы

на

стеклоосновах,

типа Гидростеклоизол-Линокром)

и, особенно, в

низший

(немодифицированные

материалы

на стеклоосновах,

типа

Стеклоизол-Бикрост)

ценовые

сегменты.

При этом

доля

материалов,

относящихся

к последнему

(низшему)

сегменту в

начале года

увеличилась

вдвое, а

суммарная

доля

материалов

низшего и

среднего

низкого

диапазонов

во 2м полугодии

составила 75%

всех

произведенных

материалов

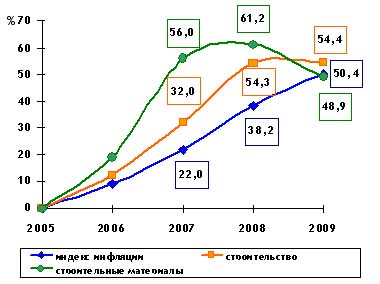

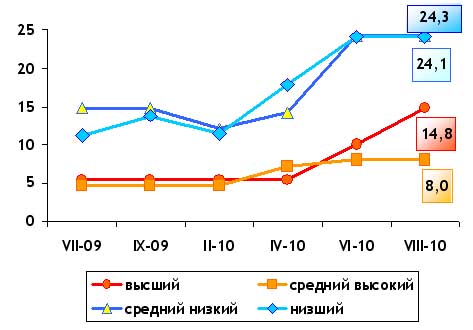

(против 60% в 2008 г.). 2.4. Цены на

мягкие

кровельные

материалы в 2009

г. Все

предкризисные

годы темп

роста цен на

строительные

материалы

превышал

рост цен в строительстве

и, тем

более,

темпы инфляции.

В 2009 г. (см. рис. 9)

цены в

строительстве

практически

не

изменились,

а цены на

стройматериалы

снизились

почти на 7%.

Рис. 9.

Индексы цен

производителя

на строительную

продукцию и

строительные

материалы в

2006-2009 гг. (на конец

соответствующего

года, 2005 г.=100%; источник –

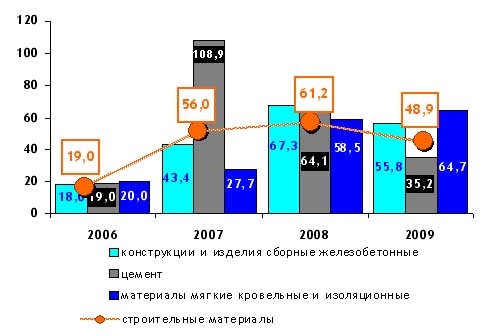

Росстат) При

этом, как

видно из рис. 10,

цены

на

кровельные

материалы

снизились в меньшей

степени, чем

на

строительные

материалы в

целом, и намного

меньше, чем,

например, на

цемент.

Рис. 10.

Прирост

индекса цен

производителя

на

отдельные

виды

строительных

материалов

в 2006-2009 гг. (по

сравнению с 2005

г., на конец

соответствующего

года; источник

– Росстат) Как

следует из

рис.11, на

котором

представлена

динамика

цен на кровельные

материалы

(на примере

рубероида)

за

последние 5

лет, все

предкризисные

годы, а также

в 2008 г., цены

производителя

росли

примерно

вдвое

быстрее, чем

цены

потребителя

и быстрее,

чем темпы

инфляции. За

последние 5

лет цены

производителя

повысились

на 65%, а цены потребителя

– лишь на 22%. В

кризисном 2009 г.

цена производителя

снизилась с

учетом

инфляции на 1,6%,

а цена

потребителя

– почти на 9%.

Рис. 11.

Изменение

цен производителя

и

потребителя

на МКМ (по

сравнению с

предыдущим

годом, на

конец года, 2005

г.=100%, левая ось)

и индексы

цен

производителя

и потребителя

(на конец

года, 2005 г.=100%,

правая ось; источник

- Росстат) За

последний

год (с

сентября 2009 г.

по начало

августа 2010 г.) цены

на дешевые

материалы –

нижнего и

нижнего

среднего

ценового

диапазона

росли в 2 и более

раза

быстрее, чем

на более

дорогие (см.

рис. 12). Такая

динамика

объясняется

очень просто:

в

результате

роста

потребительского

спроса на

дешевую продукцию

цены на нее

сразу

возросли.

Рис.12.

Изменение

индексов

цен (цены

производителя)

на МКМ по

ценовым

сегментам (в %,

цена июня 2009 г =

100%; источник

- Росстат) 2.5. Экспорт и

импорт мягких

кровельных

и

гидроизоляционных

материалов Суммарный

объем

экспорта мягких

кровельных

материалов

в 2009 г.

составил 58,7

млн.кв.м (см.

табл. 3),

снизившись почти

на 20% по

сравнению с

предкризисным

2007 г. и на 10% - с 2006 г. Импорт

кровельных

материалов

сократился

по

сравнению с 2007

г. в 2,7 раза. Таблица

3. Объемы

экспорта и

импорта МКМ (

в млн.кв.м) в 2009 г.

(без учета

подкровельных

пленок; источник –

ФТС России)

Доля

рулонных

полимерных

материалов

в общем

объеме

экспорта

составила

менее 0,2%, в то

время как в

общем

объеме

импорта - свыше

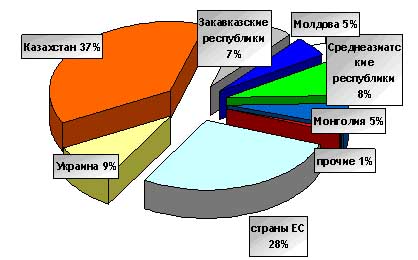

75%. МКМ

экспортировались,

в основном, в

страны бывшего

СССР (см. рис.13),

из стран ЕС

более половины

экспорта

пришлось на

страны

Балтии и Польшу.

Рис. 13.

Направления

экспорта

рулонных

битуминозных

материалов

из России в 2009

г. (%, в

натуральном

выражении; источник

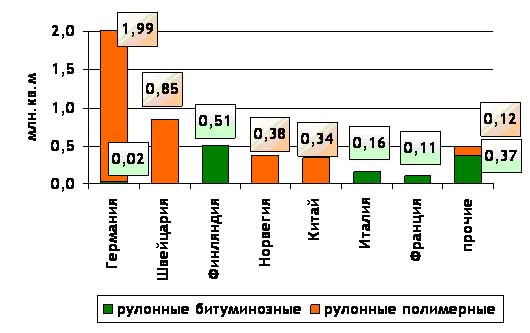

– ФТС России) Основными

поставщиками

рулонных

битуминозных

материалов

в Россию

являлась

Финляндия,

рулонных

полимерных

(с учетом ПВХ-

и ТПО-геотекстильных

материалов)

– Германия, а

также Швейцария

(см. рис.14).

Рис.14.

Основные

направления

и объемы

импорта МКМ

(вкл. ПВХ- и

ТПО-геомембраны,

без учета подкровельных

пленок) в 2009 г. (источник

– ФТС России) В первом

полугодии 2010 г.

внешнеторговые

операции по

МКМ

интенсифицировались,

в первую

очередь, по

рулонным

полимерным

материалам:

так только

во втором

квартале

нынешнего

года было

ввезено на 57%

больше, а

вывезено –

на 70% больше

ПВХ- и

ТПО-мембран,

чем за соответствующий

период 2009г.

Крупнейшим импортером

рулонных

полимерных

кровельных

и

гидроизоляционных

материалов

являлась

компании “Sika”

(Швейцария, 50%

всех

поставок), а

также “Protan”

(Норвегия). Объем

экспорта и

импорта

рулонных

битуминозных

материалов

в начале 2010 г.

по сравнению

с предыдущим

годом

возросли

незначительно. Гидрол-Кровля© При

любом

использовании

материалов

активная

ссылка на

сайт http:||Kgidrol.narod.ru обязательна |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Гидростеклоизол

| Бирепласт

| Днепрофлекс

| Днепротекс

| Документация

| Двухосновные

| АйСиТекс

| Рубемаст

| Стеклоизол

| Стекломаст

| Адрес

|Карта

| Материалы

| Главная

| Статьи

| Маркетинг